Date:2024/6/17

こんにちは、ワールドワイドです。

テレワーク、リモート勤務、在宅勤務、ノマドワーク。

こういった現代的な働き方に対して、在宅勤務手当を導入する企業も増えました。

厚生労働省は令和6年4月5日、労働基準局長通達を発出し、

使用者が在宅勤務をする労働者に対して支給する「在宅勤務手当」について、

どのようなものであれば合理的・客観的に計算された実費を弁償するものとして割増賃金の算定基礎から除外することができるか、

という取扱いの見解を示しました。

今回はこの通達について概要をお伝えします。

【在宅勤務手当は】

テレワークや在宅勤務が普及するなか、

労働者が在宅勤務等において負担する費用(通信費、電気料金、レンタルオフィスの利用料金など)の

精算、軽減等を目的とする「在宅勤務手当」を支給する企業が増えています。

よくご相談があるのは以下の2点です。

①非課税になるか

②残業代などの割増賃金基礎の対象になるか

どちらも、同じポイントを整理することでどのようにお給与を計算すべきかが見えてきます。

【実費弁償の支給であると整理されるか】

手当の性格、支給の実態はさまざまですが、

在宅勤務手当が事業経営のために必要な実費を弁償するもの(実費弁償)として支給されている

とみなされる場合は、

①通勤手当などと同様に非課税

②時間外労働等の割増賃金の算定基礎となる賃金に含まれない

とされています。

【実費であることを示すには】

ただし、在宅勤務に要する費用は通勤手当の交通費などと異なり、

業務に使用した金額を明確に示すことが困難な場合が多いです。

そこで同省は、こうした在宅勤務手当の支給実態を踏まえ、

割増賃金の算定基礎から除外することができる場合を明確化するための考え方や計算方法を通達で示しました。

【合理的・客観的な計算方法を就業規則等に規定】

通達は、在宅勤務手当の支給が事業経営のために必要な実費弁償だと整理されるには、

労働者が実際に負担した費用のうち業務のために使用した金額を特定し、

金額を精算することを外形上明らかにする必要があると指摘しています。

実務的には、就業規則等で実費弁償分の計算方法が明示される必要があり、

加えてその計算方法は「在宅勤務の実態(勤務時間等)を踏まえた合理的・客観的な計算方法」であることが求められるとしました。

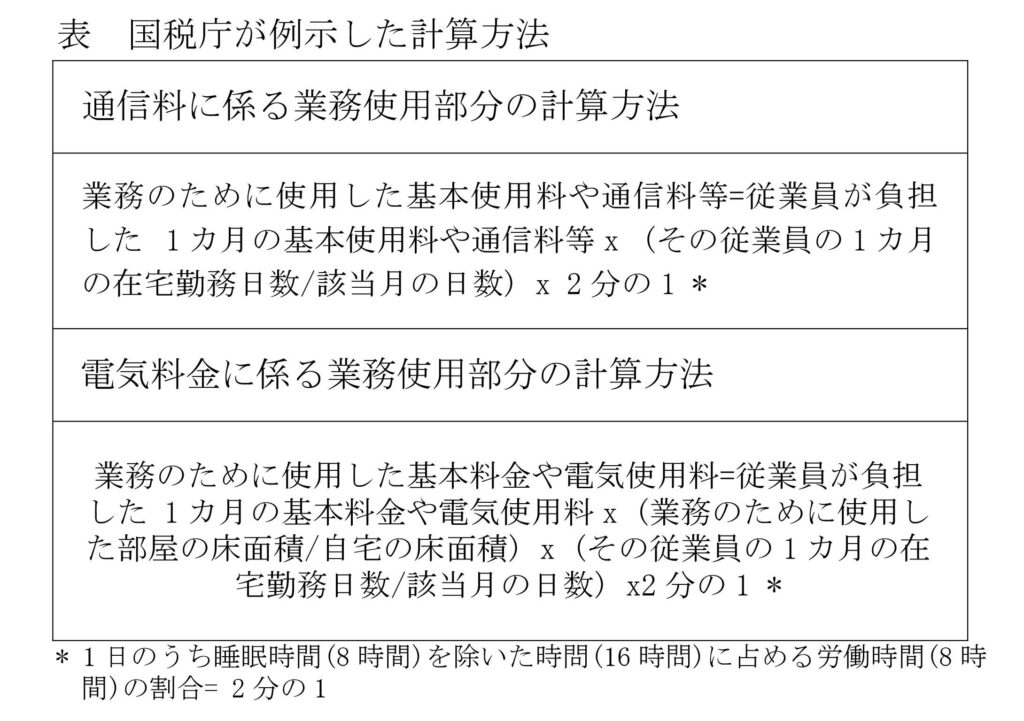

【国税庁の計算方法を活用】

在宅勤務の実態(勤務時間等)を踏まえた合理的・客観的な計算方法に関しては、

国税庁が手当の課税・非課税を判断する観点から、

通信料や電気料金に関して業務に使用した部分を1カ月単位で算出する計算方法(表参照)を例示しています。

【国税庁の計算方法】

通達では、国税庁の計算方法を活用することで業務使用部分の実費を明確にし、

その範囲内で在宅勤務手当を支給すれば割増賃金の算定基礎に含めないと整理。

また、割増賃金の算定に関しては、

手当の支給月から直近の過去複数月( 3カ月程度) の各料金の金額や当該複数月の在宅勤務日数等を用いて、

1カ月当たりの各料金額を計算する方法も例示しました。

この方法であれば、手当の額を毎月改定することなく、一定期間(最大1年間)継続して支給することもできるようです。

さらに通達は、在宅勤務手当を実費の一部を補足するものとして支給する場合は、

それが実費の額を上回らない限り、実費弁償に当たると指摘しました。

実費の額を上回らないよう1日当たりの単価をあらかじめ合理的・客観的に定めた上で、

単価に在宅勤務をした日数を乗じた額を在宅勤務手当として支給することは、

実費弁償に該当するものとして差し支えないということです。

【在宅勤務を導入している企業様は】

弊社は社労士として、自身の事務所内の対策を行うだけでなく、

顧問先企業に対しても適切なアドバイスを行うよう常日頃より心がけています。

在宅勤務導入に関するご相談や顧問契約に関するご相談は弊社HPよりお問い合わせください。